2019年12月12日、令和2年度税制改正大綱が発表されました。現行の一般NISAについて、2023年で新規の設定が終了することから、令和2年度の税制改正による決定が待たれています。大綱の内容のまま国会で可決されることを前提に、その内容について考えてみました。改めて、つみたてNISAでの投資対象拡充が望まれる内容と考えます。

新NISA改正案

つみたてNISAについては5年延長(2042年積立分まで)、ジュニアNISAについては、2023年末までの投資枠をもって廃止。そして一般NISAについては、2024年から新しい制度としてのNISA枠がスタートする見込みです。

新一般NISAは、1階部分、「つみたてNISA」と同じ。2階部分(原則として1階部分に投資した場合のみ投資可能)、現行の一般NISAの対象から、高レバレッジ投資信託等を除いた商品としています。1階部分20万円、2階部分102万円、合計122万円を年間の投資枠とし、1階部分に投資しない場合は2階部分では上場株式のみ投資できるようにする見込みです。

1階部分を「つみたてNISA」で認められている投資信託のみ対象としているところに問題を感じます。

つみたてNISAに低リスクの商品は存在しない

非常に危惧することは、1階部分を「低リスクの投資信託に投資」と報道させていることです。果たしてつみたてNISAの対象商品は低リスクなのでしょうか。つみたてNISAでは、債券のみで運用する投資信託や、個人向け国債などの商品は対象になっていません。国内外の株式に投資するハイリスク・ハイリターンを狙う株式投信とバランスファンドがおもな対象となっています。

株式投信は、明らかにハイリスク・ハイリターンと一般的に分類されます。積み立てるから低リスクと言いたいのでしょうか。いくら積み立てであっても、マーケットが暴落すれば、3割、4割の損失は一時的にせよ免れません。投資の初心者の方など、さすがに怖くなって売ってしまわれ、大きな損失を受けてしまうことが十分想定できます。

一方、バランスファンドはどうでしょうか。私は、現在の金利水準では、インデックスの債券投信への投資はお勧めしません。多くのバランスファンドには、このインデックスの債券投信が組み込まれています。万が一、今後金利が上昇し続けるようなことになると、債券価格は下落を続け、基準価額は長期的に下落を続ける可能性があります。株式にも分散投資するバランスファンドでは、ある程度カバーできるかもしれませんが、「低リスク」と呼ぶにはふさわしくないと考えます。

つみたてNISAだけでは効率的なポートフォリオが組めない

毎月分配型投信の様に、価格が下がる、しかも分配金をもらわないまま下がるなどといったことは想像したくありません。ただ、絶対に起こらないとは言えないこと、これだけ想定以上に長期に金利が下がってきたことを見ても、想定外のことはある程度視野に入れておくべきと考えています。海外との金利差が極端に広がり、為替ヘッジを前提とした海外からの債券投資が極端に進まない限り、マイナス金利を深堀りする可能性は低いと考えています。

基本4資産に分散するうちの債券投資部分は、定期預金、個人向け国債、もしくはアクティブの債券運用などに代替するべきと考えます。インデックスの債券投資をして、キャピタルゲインを狙えないとなると投資は控えるべきと考えます。直近発行された356回の10年国債の利率は0.1%しかなく、いつまで価格変動リスクに耐えられるのか、考えておくべきです。

残念ながら、現状のつみたてNISAでは、効率的なポートフォリを、つみたてNISAの中で完結できるとは考えられません。課税口座と、定期預金等、他の置き場所と合わせてポートフォリオと考えて投資を組み立てるべきと考えています。

新一般NISAをどう利用するか

2024年からのことですし、まだ、法律も確定していませんので、今想定することは時期尚早ではありますが、現在利用できる一般NISAのロールオーバーのこともありますので確認が必要です。今回の大綱を見る限り、一般NISAを使い投資信託に投資するには、20万の「つみたてNISA」枠を利用する必要が出てきそうです。

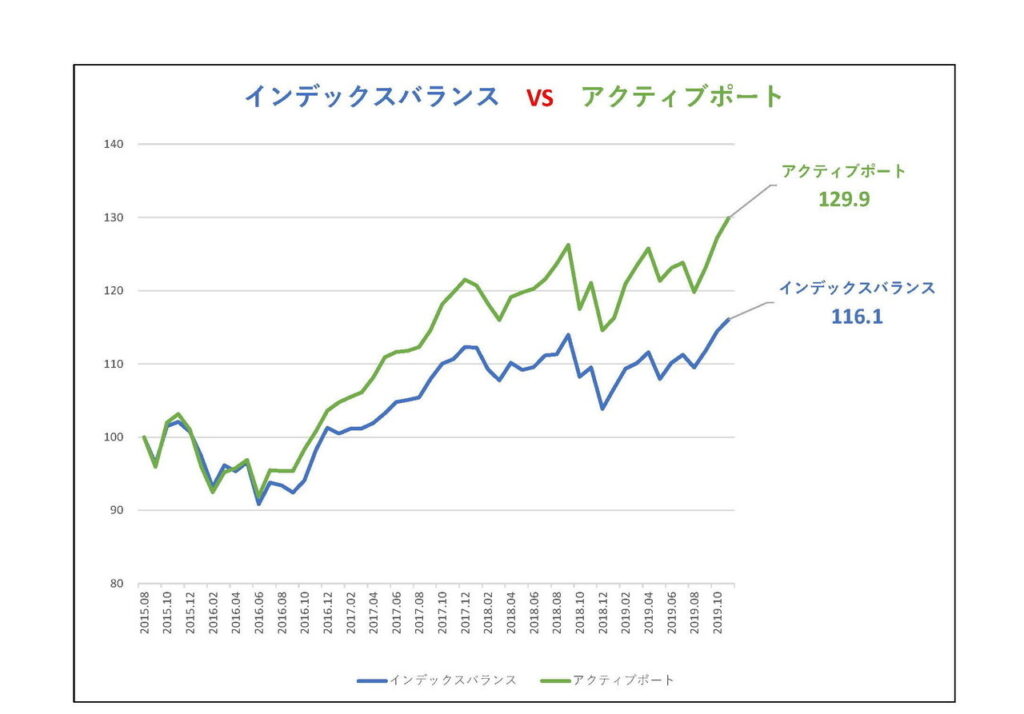

一般NISAできちんと資産配分をした積み立て投資は可能です。図はつみたてNISAに採用される低コストのインデクスバランスファンドの値動きと、一般NISAしか利用できない高コストのアクティブファンドでポートフォリオを組んで運用した場合との比較例です。

国内株式25%、海外株式25%、海外債券25%、国内債券25%を基本として、アクティブファンドについては、国内債券は円ベースで低リスク低リターンのファンドに代替しています。あるインデックスのバランスファンドが運用スタートしたタイミングに合わせて比較しました。

このように、つみたてNISAに採用されているファンドに投資するより、かなり上回ることも可能です。新一般NISAで投資信託で運用するには、一部、つみたてNISAに採用されている商品に投資することが強要されるようです。仕方なくつみたてNISA採用銘柄に一部投資しながら、効率の良いポートフォリオを残りの2階部分で組むことになりそうです。

インデックス投信を強要する愚

そもそも投資は、投資家が期待する企業に長期的に行うことが基本と考えます。インデックス投信では、投資したくない企業、投資すべきではない企業に強制的に投資させられます。一生懸命、まじめに働いている社員の方には申し訳ないですし、本来の企業の役割を考えると申し上げにくい面はありますが、私は、日本の大手の金融機関には投資したくありませんし、お客様にも投資して頂きたくありません。

お客様とのご相談の中で、トルコリラ建投信だったり、ドル建ての保険であったり、リスクが見えにくく、業者の手数料ばかり高い仕組債といった金融商品が、どう考えてもリスクを判断できないのではと思われるご高齢の方に、極端に多額の購入を強いてきている姿を目の当たりにしているからです。「金融ヤクザ」と私は勝手に呼んでいますが、腹立たしい思いをすることがいまだにあります。

日本株を投資対象とした、インデックス投信に投資すると、少なからずこういった投資がついてまわることはしっかり理解して投資をして頂きたいと思います。一般的にコアサテライト戦略と言われる投資手法は、インデックス投資をコアにして、アクティブファンドをサテライトとするようです。私の考え方は全く逆で、自身の考えにあったアクティブファンドで長期にお気に入り企業などに投資し、短期的にリスク度合いを増やしたい時などにサテライト的にインデックスファンドを使っていく政略が良いと思っています。

また、積み立て投資を否定する気はありません。むしろ、一般NISAの中で積み立て投資をしておられるお客様が多くいらっしゃいます。もちろん私は一般NISAを強要するわけはなく、つみたてNISAを利用しておられる方も少なくはありません。

ただ、低コストだから良いとか、個別の企業に投資するのは投機的だとか言う前に投資の本質は何か考えておくべきと思います。投資に値する企業の株価が買われ、そうでない企業の株価は買われないのが本来のあるべき姿と考えます。ただ、積み立てたらよいのではなく、積み立てをしながら、割高になったらある程度は利益確定する。割安になったら追加で投資する方が健全ではないでしょうか。

こちらの東京証券取引所などを運営する、日本取引所グループのサイトでシミュレーションしてみてください。

例えば、日経平均が最高値を付けた1989年に上場したキーエンスをその年に購入した方は、当時投資した100万円が、現在1,555万円(2019年12月試算)になっていることがわかります。

投資は自己責任、どうふるまうかは自由、が良いのではないでしょうか。つみたてNISAで投資対象を絞ることは、今までの金融機関の営業姿勢からみて、変な商品に投資しないという意味で良い反面、結構窮屈な仕組みです。もう少し投資対象を広げ、NISA制度全体でさらなる改善がなされることを望みます。

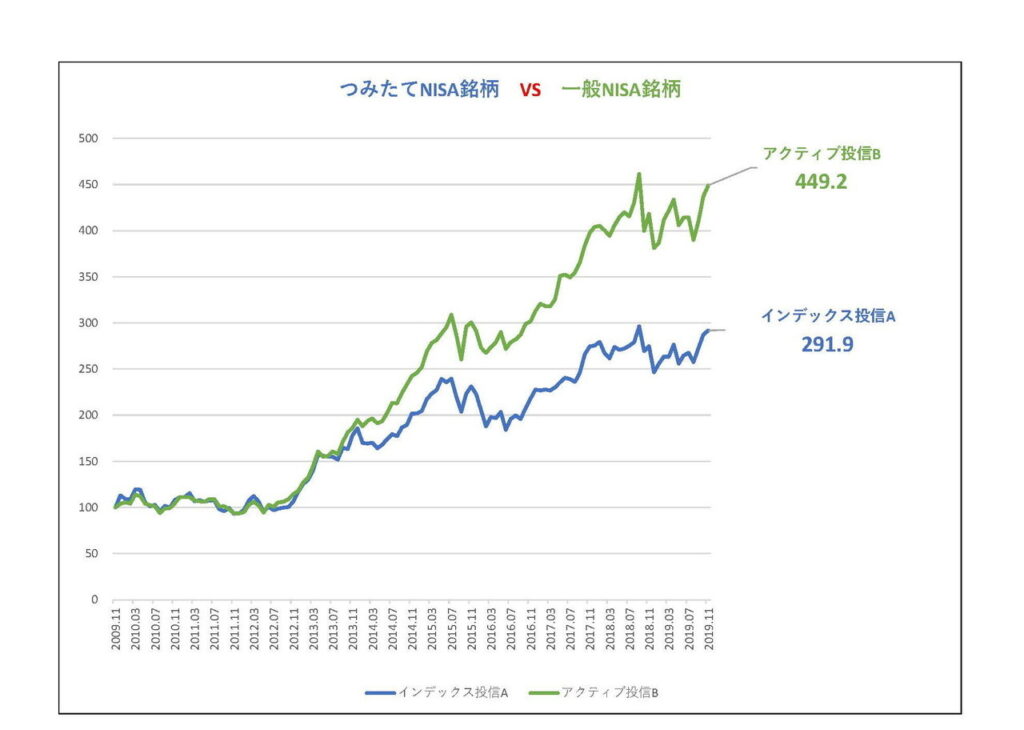

最後に、つみたてNISAの対象となっている低コストインデックス運用の、日経平均連動投信と、つみたてNISAでは投資できない、高コストの、ある日本株アクティブ投信との対比チャートを掲載させて頂きます。